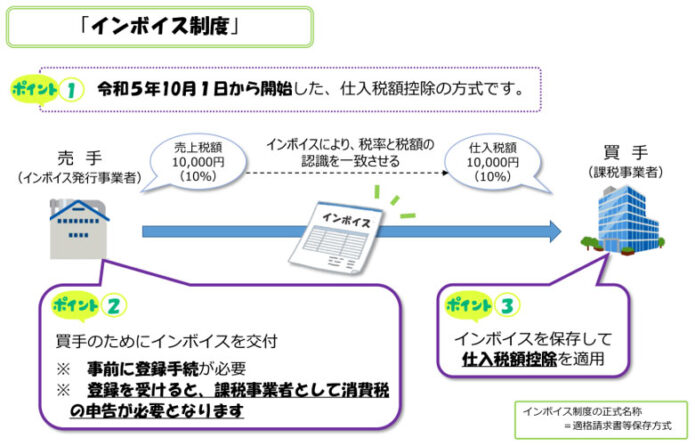

インボイス制度とは、2023年10月以降導入された消費税の仕入れ税額控除の方式です。

年間の売り上げが1,000万円以下の免税事業者や、適格請求書発行事業者未登録の課税事業者との取引では、税額控除が受けられず、取引企業に税負担が生じます。

この記事では、

などについて解説していきます。

インボイス制度の仕組み

まずは、インボイス制度の基本的な仕組みや導入の目的について解説していきます。

インボイス制度の概要と5つの基本用語

インボイス制度とは、2023年10月以降導入された消費税の仕入れ税額控除の方式です。

制度を理解するにあたって重要な5つの用語をまとめました。

| インボイス (適格請求書) | 「適格請求書」のこと。 2023年10月から始まったインボイス制度に対応した請求書を適格請求書と呼ぶ。 発注者は、適格請求書以外では消費税の仕入れ額控除が受けられない。 適格請求書を発行するには事前に登録申請が必要である |

| インボイス制度 | 2023年10月以降導入された消費税の仕入れ税額控除の方式のこと。 |

| 免税事業者 | 年間の売上が1,000万円以下の事業者。 一人親方や零細事業者などが該当する。インボイスが発行できない。 |

| 課税事業者 | 年間の売上が1,000万円以上の事業者。 適格請求書発行事業者に登録すればインボイスが発行できる。 |

| 仕入れ税額控除 | 消費税の計算の際に、売上にかかる消費税から仕入れにかかる消費税を差し引いて計算できる制度。 |

上記5つの用語についてはこれ以降の項目でも登場しますので、意味を覚えておきましょう。

インボイス制度導入の目的

国がインボイス制度を導入した目的は、主に2つあります。以下で解説します。

処理の簡略化

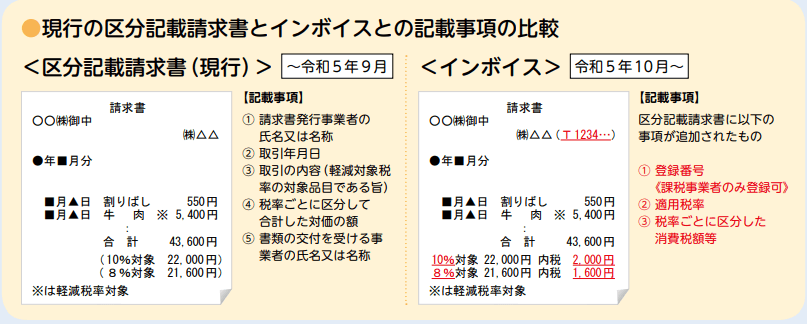

1つ目は、処理の簡略化です。インボイス導入以前は軽減税率などにより税率が複雑化し、消費税額を正確に把握しにくい状況でした。インボイスでは、税率ごとに区分した消費税額を記載しているため、処理が簡略化され正確な税率が把握しやすくなります。

免税事業者による益税の解消

2つ目は、免税事業者による益税の解消です。インボイス制度の導入以前は、免税事業者は受け取った消費税を納税していなかったため、そのまま利益になっていました。この「益税」を解消することもインボイス制度導入の目的です。しかし、ただでさえ売り上げの少ない中小企業や免税事業者にとっては打撃が大きく、制度の是非も問われています。

インボイス制度の影響

課税事業者、免税事業者およびそれらの業者と取引する企業への影響を解説していきます。

インボイス制度の影響(免税事業者)

建設業者や一人親方向けに、インボイス制度導入後、免税事業者と取引を行う際の影響をまとめました。

・免税事業者と取引する企業の影響:消費税分の負担が増える(今まで通りの取引で従来よりも支出が増える)

・免税事業者の影響:企業から消費税負担が増えることを理由に取引を打ち切られる可能性や、単価を下げるよう交渉される可能性がある(取引や収入が減る)

インボイス制度導入後、建設業者や一人親方にとって最も大きな影響は、免税事業者と取引する企業の消費税負担額が増えたことです。

税負担が増えると、免税事業者と取引をしている建設会社の支出が増えます。

免税事業者としても、高い技術を身に着けていても税負担の影響で取引が減ったり、安く買いたたかれることが懸念され、一人親方や中小零細事業者にとっては深刻な問題です。

インボイス制度の影響(課税事業者)

建設業者や一人親方向けに、インボイス制度導入後、課税事業者と取引を行う際の影響をまとめました。

・課税事業者と取引する企業の影響:課税事業者と免税事業者の請求書を分け、消費税の申告を行う必要がある

・課税事業者の影響:インボイス制度の様式に沿った請求書の発行が必要になる

課税事業者(年間売上1,000万円以上の事業者)との取引では、取引企業の税負担が増えることはありません。しかし、課税事業者と免税事業者の請求書を分け、消費税の申告を行う必要があるため、事務的な負担は増加します。

また、課税事業者はインボイス発行のため、適格請求書発行事業者への登録が必要となります。

インボイス制度開始後に負担が増える仕組み

インボイス制度開始後、免税事業者との取引をする企業は税負担が増加します。

その理由は、免税事業者にはインボイスが発行できないためです。

2023年10月以降、インボイス以外の請求書は仕入れ税額控除(消費税の計算の際に、売上にかかる消費税から仕入れにかかる消費税を差し引いて計算できる制度)の対象外となったため、税額控除が受けられません。

インボイス制度開始前後の負担額計算例

インボイス制度開始前後で、免税事業者と取引する企業の税負担がどのように変わったのかを具体的な計算例で解説します。

インボイス導入前の企業の税負担

例:免税事業者の一人親方に100万円の仕事を発注した場合

発注金額100万円+消費税10万円=110万円

だが、仕入れ税額控除の対象なので、税額控除10万円

→発注者の実質負担額は100万円

インボイス導入後の企業の税負担

例:免税事業者の一人親方に100万円の仕事を発注した場合

発注金額100万円+消費税10万円=110万円

インボイス制度導入後は、免税事業者はインボイス交付ができず仕入れ税額控除対象外に!

→発注者の実質負担額は110万円(消費税10万円分支出が増える)

免税事業者との取引では、発注者が実質的に免税事業者の消費税を負担すると考えるとイメージしやすいです。

建設業におけるインボイス制度の影響まとめ

建設業界は、一人親方等、免税事業者の力によって支えられている業界です。

インボイス制度の導入後は、免税事業者と取引をする企業の税負担が増加するため、特に発注側の中小建設業者への負担が懸念されています。

また、インボイス制度の導入後は事務・経理的な手続きが増加することも負担になります。

企業は課税事業者と取引を行う際に、交付されたインボイスの写しを保存しておく必要があります。

免税事業者の請求書とは分けて処理を行う必要があるため、事務的な負担が増加します。

インボイスを発行する方法・未登録事業者の対応方法

インボイスを発行するために必要な手続きや未登録業者の扱いをまとめました。

インボイスを発行するには

インボイスを発行するためには、適格請求書発行事業者として国税庁への登録を済ませる必要があります。

適格請求書発行事業者になれるのは課税事業者のみで、免税事業者は登録することができません。

登録申請は、e-taxを用いて行います。

登録には、以下の情報が必要ですので、準備しておきましょう。

・電子証明書(マイナンバーカード等)

・利用者識別番号(e-taxを利用するために必要な16桁の番号。初めてe-taxを利用する方はe-taxソフトで取得することが可能です)

e-taxの入力方法や、利用識別番号の取得方法は、以下の動画で詳しく解説されています。

インボイス未登録者はどうなる?

インボイス未登録事業者は、課税事業者であってもインボイスが発行できないため、取引先の企業が仕入れ税額控除を受けられないということになります。

ただし、2029年までは経過措置が設けられており、未登録事業者との取引でも一定の税額控除を受けることが可能です。次の項目で解説します。

インボイス制度の経過措置と控除額

インボイス未登録の事業者(免税事業者含む)との取引でも、2029年までは仕入税額相当額の一定割合を控除可能な経過措置が設けられています。

| ~2023年10月 | 全額控除 |

| 2026年10月まで | 80%控除 |

| 2029年10月まで | 50%控除 |

| 2029年10月以降 | 控除なし |

※ 仕入税額控除の適用にあたっては、免税事業者等から受領する区分記載請求書等と同様の事項が記載された請求書等の保存と本経過措置の適用を受ける旨(8割控除・5割控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要

課税事業者であれば、すでに控除額が80%となっているため、取引先との話し合いの上、事業者登録を進めたほうがいいといえます。

免税事業者はこの間に、課税事業者への転換も視野に入れる必要があります。

インボイスQ&A

インボイスに関するよくある質問をまとめました。

一人親方はインボイス制度に登録すべき?

年間の売り上げが1,000万円以上の課税事業者であるならば、適格請求書発行事業者に登録を行い、インボイスを交付できるようになっておくべきであるといえます。

理由は、インボイスが交付できないと取引先の企業の税負担が増え、結果的に仕事の減少や契約金額が安くなることが懸念されるからです。

適格請求書(インボイス)を出さないとどうなるの?

売り手である個人事業主がインボイスを発行しないと、買い手である課税事業者が仕入れ税額控除を受けることができず、税負担が生じます。

このことが原因で、インボイスを発行できない個人事業主が仕事を打ち切られたり、安く買いたたかれることなどが懸念されています。

インボイスに抜け道はある?

インボイス制度に抜け道と呼ばれるような方法はありませんが、2029年までは経過措置として免税事業者との取引でも一定の仕入れ税額控除を受けることが可能です。

詳しくは、インボイス制度の経過措置と控除額の項目で解説しています。

まとめ

インボイス制度とは、国の税金処理の簡略化や益税の解消を理由に始まった制度です。

年間の売り上げが1,000万円以下の免税事業者と取引を行う際には、税額控除が受けられず、取引企業に税負担が生じるようになりました。

課税事業者は適格請求書発行事業者に登録することでインボイスを交付できるようになり、インボイスを受け取った取引企業はこれまで通り仕入れ税額控除を受けることができます。

この記事を参考に、今後のインボイス登録や取引方法について考えてみてください。

◆ 関連記事をチェック!

コメント