助成金ってなに?

会社を運営している方なら、一度は「助成金」を利用しようか考えたことがあるのではないでしょうか。

しかし、いざ助成金を利用しようかと思い調べてみると、何やら複雑な説明がたくさんあり、なかなか利用するまで進めないという方もいるかと思います。

そこで、今回の記事は助成金入門として、助成金の概要や補助金などの類似制度との違い、さらにメリット・デメリットについて解説していきます。

ズバリ、助成金とは

まず、助成金とは何かを一言で説明すると、

政府が、個人や民間企業などに金銭的な給付を行うことを指します。

では、どんな時に助成金が設けられるかというと、一般的には政府が社会のために必要があると判断した場合に設けられます。

政府が助成金を出す対象は、例えば、新しい雇用の創出や、中小企業の経済支援など。

国がお金を出すことで企業は経済的な壁が取り払われ、新たなチャレンジをしやすくなり、更に日本の経済が発展していくのです。

知ってる?助成金と補助金の大きな違い

助成金と似た制度に、補助金があります。

この2つの制度、言い方が違うだけで同じものだと思っている方も多いのですが、実は明確な違いがあります。

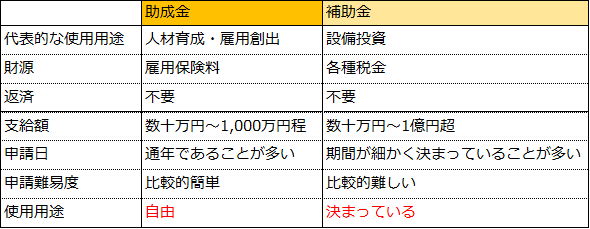

◆ 助成金と補助金の違い

まずはこちらの表をご覧下さい。

助成金と補助金の違いについて、簡単に傾向をまとめました。

助成金は主に雇用創出や人材育成など、社内の労働環境を整えるための制度が多く、支給された後の返済は不要です。額が少ない分、申請の難易度も補助金に比べると易しく、年間を通して募集していることが多いです(※ 人気の助成金の場合、定員に達し締め切り前に打ち切りとなる場合もあります)。

そして、補助金との一番の違いが、使用用途が自由であることです。

例えば雇用を支援する助成金をもらったとしても、そのお金を雇用に回さなくても問題ありません。

設備投資に回す、融資の返済に充てる、社員へのボーナス、教育訓練に使うなど、会社運営のどんなことに使っても自由です。

対して補助金は明確に使用用途が限定されているため、例えば設備投資の補助金を受け取れば、全額を設備投資に回す必要があります。

助成金は、補助金に比べもらえる額は少ない傾向にあるものの、比較的採択されやすく、また使用用途も制限されない使いやすいお金であると言えます。

助成金のメリット・デメリット

助成金にはどのようなメリット・デメリットがあるか知っておきましょう。

メリット

まずは助成金のメリットについて解説します。

◆ 返済不要である

まず、助成金は融資とは違いもらった後に返済の必要がないことが大きなメリットです。

助成金の財源は、企業が納めている雇用保険料ですので、保険料を納めていて助成金の支給要件を満たしているのであれば、当然受け取る権利があるのです。

◆ 会社運営の助けになる

前項の通り、助成金は使用用途が限定されていません。

雇用を支援する助成金をもらったとしても、設備投資に回す、融資の返済に充てる、社員へのボーナス、教育訓練に使うなど、会社運営のどんなことに使っても自由です。

よって、今お金が必要なところに充てることができるので、柔軟に会社運営を助けてくれます。

◆ 労務環境が整備される

助成金の受給条件には労務環境の整備が含まれていることが多くあります。

たとえは就業規則の整備や、勤怠システムによる労働時間の管理などです。

特に中小企業にとっては助成金の申請を行う際、自社の労働環境を見直すきっかけになり、結果として働きやすく法令を遵守した会社が作られるというメリットも起こるのです。

◆ 公的融資が受けやすくなる

助成金が受給できるということは、国に労務環境が整備されていると認められていることになり、公的融資が受けやすくなるというメリットもあります。

デメリット

助成金を受け取るデメリットについても知っておきましょう。

◆ 会社ルールが変えにくくなる

助成金の受給要件を満たすために会社に新たな制度を導入した場合、そのルールを簡単に廃止することができません。

一度決めた会社のルールを変更しにくくなるという点では、会社運営側としてはやりにくくなると感じることあるかもしれません。

◆ 申請に手間・時間がかかる

最近では不正受給を防止するため、助成金の受給要件が厳しくなってきています。

受給するための専門知識が必要となり、内容を調べ、書類を作成するための時間と手間がかかります。

◆ コストがかかる場合がある

助成金によっては、就業規則や労使協定の提出を求められることがあります。

提出するものの内容が要件を満たしていない場合、改定が必要となり、コストがかかる場合もあります。

助成金は雑収入あつかい

助成金の会計上の扱いについても知っておきましょう。

助成金は、会計上、営業外収益の雑収入の扱いになり、経理上収益として計上できる立派な利益なのです。

◆ 60万円の助成金を売上高に換算すると…

60万円の助成金を受け取り、経常利益率を10%とすると、

60万円÷10%=600万円。

つまり、600万円の売上があったのと同じだけの価値となります。

不正受給とみなされる行為

助成金は雇用保険料を支払っていて、受給要件を満たしている会社すべてに受け取る権利があります。

しかし、中には助成金を受け取るため不正受給とみなされる行為を行う会社もあります。

どのような行為が不正受給とみなされるのか知っておきましょう。

◆ 不正受給とみなされる行為

・出勤簿や賃金台帳を改ざんして申請を行う

・虚偽の雇用実態で申請を行う

・実施していない教育訓練を実施したと偽り申請を行う など

罰則

不正受給には厳しい罰則が課されます。決して、書類の改ざんは行わないようにしましょう。

◆ 実態は調査される

不正受給防止のため、

・労働局により抜き打ちの実地調査

・会計検査院による書類調査

・従業員からの情報提供

などが実施されています。申請時だけでなく、受給後の調査で不正受給と判明するケースもあります。

◆ 罰則

助成金の不正受給が発覚した場合、受給額の20%増しでの返還が求められるほか、延滞金の支払いも加算されます。

また、以降5年間助成金を受け取る権利を失います。

さらに、不正受給した事業主、代表者名、所在地、不正内容が厚生労働省のホームページにて公開されます。

社会的な信用を失う行為ですので、不正受給は絶対にやめましょう。

知識があれば会社経営の助け舟に!

助成金に関する情報を仕入れ、正当な手続きをもって受け取った助成金は、会社経営の大きな助けになります。

助成金の情報は厚生労働省のHPなどで仕入れることができます。

ぜひ、会社運営に助成金をお役立てください。

◆ 関連記事をチェック!

コメント